【资料图】

【资料图】

首次覆盖投资亮点首次覆盖叮咚买菜(DDL)给予跑赢行业评级,目标价7 00美元,对应13倍2024ENon-GAAPP E。理由如下:叮咚为生鲜电商龙头,

【资料图】

首次覆盖投资亮点首次覆盖叮咚买菜(DDL)给予跑赢行业评级,目标价7 00美元,对应13倍2024ENon-GAAPP E。理由如下:叮咚为生鲜电商龙头,

浙农股份(002758)12月14日在投资者关系平台上答复了投资者关心的问题。投资者:公司有农业相关产业吗浙农股份董秘:尊敬的投资者,公司主营业

acca一年可以报4次,一次最多只能报考4门,一年最多通过八门科目。假如说考生没有在一年内通过八门科目,那么可以接着报考;如果考生在一年内

格隆汇12月13日丨海底捞涨5 08%,报21 7港元,总市值1210亿港元。据12月9日港交所消息,海底捞旗下特海国际控股有限公司已通过港交所聆讯。特

12月12日,国富中国收益混合最新单位净值为1 3362元,累计净值为4 2747元,较前一交易日下跌0 29%。历史数据显示该基金近1个月上涨3 82%,近3

青达环保(688501)12月12日在投资者关系平台上答复了投资者关心的问题。

项目三期建成后,老港生态环保基地每日湿垃圾总处理规模将达到4500吨,成为大规模湿垃圾深度资源化利用基地。上海生物能源再利用项目三期是上

福莱蒽特(605566)12月09日在投资者关系平台上答复了投资者关心的问题。投资者:公司太阳能电池封装胶膜10条生产线已建成开始投产,产能在逐步

(原标题:公元股份:上半年原材料PVC树脂采购成本大约在人民币8000-9000元之间,下半年采购成本大约在人民币6000-7000元之间)同花顺(300033

截至2022年12月6日收盘,中金辐照(300962)报收于17 05元,下跌2 74%,换手率1 95%,成交量2 36万手,成交额4055 47万元。12月

为打好农村人居环境整治攻坚战,山东聊城高新区许营镇瞄准短板,聚焦残垣断壁、飞线整治,持续推进乡村振兴。据悉,当地成立由10个部门组成

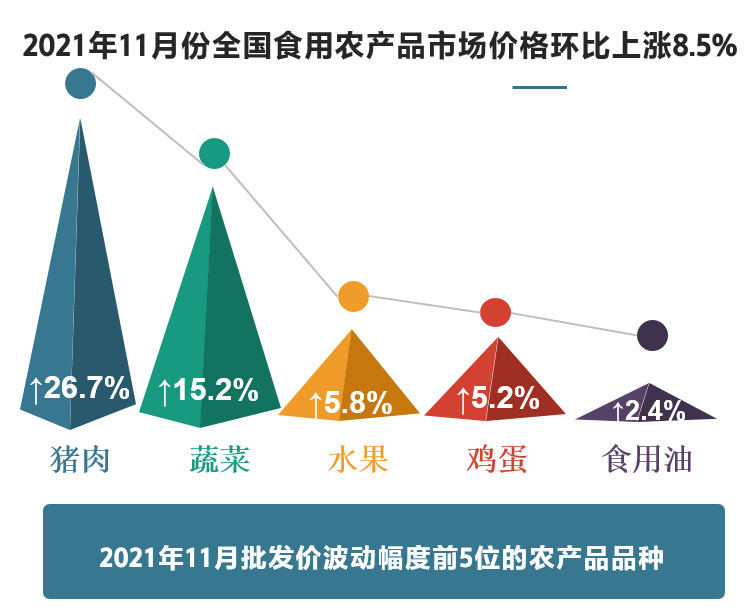

人民网北京12月23日电 (记者赵竹青)据商务部监测,11月份全国食用农产品市场价格环比上涨8 5%。其中,猪肉作为

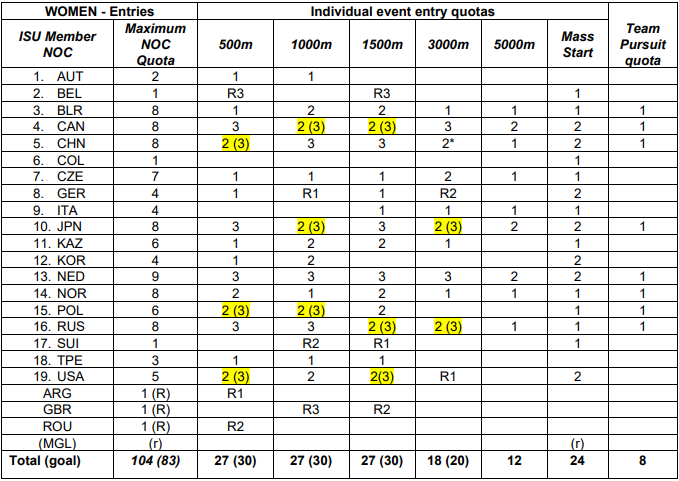

人民网北京12月23日电 (欧兴荣)国际滑联官网22日公布了初版北京冬奥会速度滑冰项目席位分配情况,中国速度滑冰

人民网北京12月23日电 (记者赵竹青)据商务部监测,11月份全国食用农产品市场价格环比上涨8 5%。其中,猪肉作为

新疆大学各族师生共唱《歌唱祖国》,祝福伟大祖国。新疆大学提供 初冬,位于乌鲁木齐市城南的新疆大学本部校区,

12月22日,由人民网主办、人民在线承办的“做强公共品牌,助力乡村振兴”中国茶·2021产业高峰论坛在人民日报社新

人民网北京12月23日电 据外交部网站消息,外交部发言人赵立坚主持今日例行记者会。记者会实录如下:深圳卫视记者

生态环境部例行新闻发布会现场。人民网记者 余璐摄人民网北京12月23日电 (记者余璐)“全国碳市场于今年7月16

该艺术图展示了一个在蛇夫座Rho地区发现的“游牧”行星的例子。图片来源:ESO M Kornmesser科技日报北京12月23

【中国故事·时代楷模】那惊鸿一跃,让无数人的心揪成一团2021年6月1日,欢乐的儿童节。一天的喧嚣散去,傍晚7点

近年来,最高人民检察院向教育部、最高人民法院、中央主管机关、住建部、工信部以及国家邮政局先后发出七个检察建议,内容涵盖多个方面。那

人民网北京12月24日电 (记者王连香)记者从中国国家铁路集团(以下简称国铁集团)获悉,沈阳至佳木斯高铁长白山

在联合国总部大楼展厅里,有一个橱窗展示着各种型号的地雷,墙上挂着冲突地区被地雷炸伤平民的照片。世界各国游客

湖南长沙的解放西路,向来以酒吧一条街闻名。大约两年前,23岁的精神残疾女孩小辉(化名)开始游荡于此。因为外形

近日,山东滕州一流浪男子引发媒体关注。视频显示,此人举止言行异于一般的流浪汉,宛若当年网红“沈大师”的翻版